出品:新浪财经上市公司参谋院

作家:郝显

2月25日,珠江啤酒发布 2025 年度功绩快报。发挥期内,公司杀青交易收入58.78亿元,同比增长 2.56%;包摄于上市公司股东的净利润 9.03 亿元,同比增长 11.42%;扣非净利润8.32亿元,同比增长9.25%。

不外营收与净利润双增长背后,是四季度由盈转亏,以及公司合座收入大幅放缓的事实。关于珠江啤酒来说,过于依赖华南市集及高端品类,近几年中端居品及区域外市集中手续失血,一朝高端居品增长乏力,公司将堕入失速风险。

从2025年6月高点以来,珠江啤酒股价依然跌去21%,四季度的功绩失速是公司的拐点吗?

四季度耗费意味着什么?

2025 年前三季度,珠江啤酒杀青交易收入50.73 亿元,归母净利润 9.44 亿元,扣非净利润约9亿元。以此估算,四季度归母净利润为-4127.31万元,由盈转亏,扣非净利润更是达到-6764.83万元,同比耗费大幅放大。

一般来说,四季度啤酒行业进入破费淡季,销量和收入时常低于前三季度,不外四季度堕入大额耗费的情况比拟稀奇。可能与年末渠谈促销、返点、市集维持用度都联结算,或是为支吾竞争加大参预,以及钞票或存货科罚关系。

不外,除了四季度的大额耗费外,营收也堕入了负增长,四季度其营收鸿沟为8.05亿元,同比下滑了4.69%。

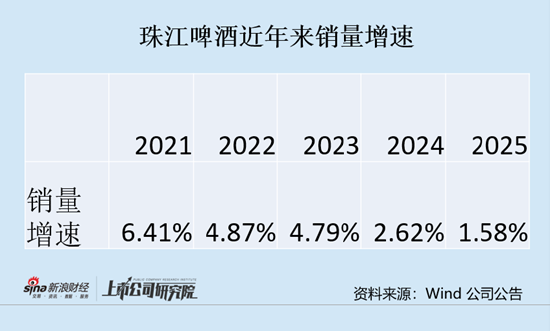

从销量来看,2025 年珠江啤酒啤酒销量为146.24 万吨,同比仅增长1.58%。从2021年以来,受破费场景复苏、高端化鼓动、行业蚁集度普及等身分的影响,啤酒行业资格了一轮快速增长,珠江啤酒也不例外。不外从2024年以来,公司彰着堕入了增长瓶颈,增速逐年下滑。啤酒销量增速从2021年的6.41%降至2025年的1.58%,营收增速也从前几年8%-9%下滑至2025年的2.56%。珠江啤酒确实迎来拐点了吗?

复盘2021年以来这一轮啤酒行情,区域龙头珠江啤酒、燕京啤酒、重庆啤酒弘扬彰着好于宇宙龙头华润啤酒、青岛啤酒。

从珠江啤酒来看,公司主要收入开首为广东省。在啤酒破费方面,广东省较其他省份有着先天不足的条目,领先经济发展水和煦东谈主均可主宰收入较高,其次外来务工东谈主员大量流入,再加上天气炽热,导致啤酒产量位列宇宙第二,仅次于山东省。

2019年珠江啤酒推出新品97纯生,销量快速增长,那时百威受外皮环境影响,市占率有所着落,97纯生则连忙崛起占领市集。

珠江啤酒主要分类为高端、中档及人人化居品。其中高端居品主要为纯生啤酒、雪堡啤酒等,中档居品主要为零度啤酒等,人人化居品主要为传统啤酒等。2024年高端、中端、人人化居品远隔占到总收入的68%、21.62%、6.42%。

从2021年以来,高端居品一直保合手着双位数增长,OD体育app以97纯生为首的高端居品合手续放量带动公司居品结构普及,成为首要的增长引擎。

{jz:field.toptypename/}不外在这个历程中,中端居品合手续失血,对合座功绩带来较大负担,2021年中端居品收入达到15.1亿元,2024年依然降至12.39亿元,2025年上半年中端居品再度大幅下滑17.47%。

依赖单一市集及单一价钱带是珠江啤酒近几年走出孤立行情的主要原因,然则跟着增速的放缓,隐忧也开动分解。

从下半年销量数据来看(数据开首于券商研报),第三季度珠江啤酒啤酒销量46.94万吨,同比下滑2.9%;四季度啤酒销量25.89万吨,微增0.47%。下半年高端居品及中端居品销量增长情况需要重心暖和,要是中端未止血,高端增速放缓,珠江啤酒无疑濒临失速的风险。

啤酒销量已进入下行阶段 珠江啤酒如何破局?

一直以来,珠江啤酒高度依赖大本营华南市集,2024年以广东为主的华南市集收入占比仍高达95.81%,区域外营收占比不及5%。

省外收入鸿沟小,毛利率也先权贵低于华南,以2024年为例,华南毛利率为47.8%,其他地区仅为12.06%。尤其值得细心的是,其他地区市集还在合手续萎缩。2024年减少10.37%,2015年上半年持续减少11.38%。

在区域外市集和中端居品合手续失血的布景下,华南市集以及高端居品的弘扬就显得至关首要。

当今的珠江啤酒仍在推广,2017年公司定增融资43.12亿元(净额42.96亿元),主要投向产能推广及营销渠谈缔造。不外在销量增长逐渐的情况下,珠江啤酒的募投神气缔造逐渐。物化2025年上半年,召募资金累计使用27.93亿元,余额高达24.4亿元。多半召募资金产生的利息收入成为公司净利润的首要开首。2024年财务用度1.65亿元,占到归母净利润的17%。

字据券商研报数据,当今珠江啤酒产能独揽率在80%支配,改日跟着募投神气持续投产,例必进一步普及公司产能,要是销售跟不上,折旧和减值将对公司功绩产生负面影响。

从2023年起,我国啤酒销量依然进入慢步下行阶段,2024年啤酒行业鸿沟以上企业完成啤酒产量3521.3万千升,同比着落0.6%。在行业减量的大布景下,酒企的增长来自两方面,一是结构升级,以精酿为代表的品类快速崛起,渗入率连忙普及。二是渠谈变革,即时零卖、仓储会员店为代表的新零卖渠谈为酒企提供了新的增漫空间。

不外精酿与即时零卖需要腹地化供应链 + 快速反映,一方面,精酿酒破费者以年青群体为主,偏好较为多元、多变,对新品牌、新口味的罗致度较高。另一方面,一朝新品类领有满盈的体量,竞争敌手就会蜂涌而入,关于传统啤酒厂商来说,无疑是新的挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察