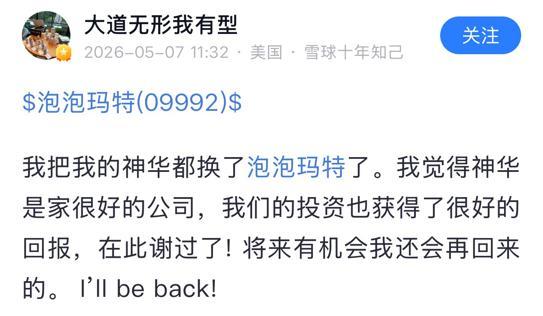

最近,段永平在雪球发了个帖子,晓示把我方合手有的中国神华,皆换成了泡泡玛特。

这件事收罗上征询得挺火的。

之是以大家皆很热心,除了吃瓜,亦然因为大佬的高疏浚仓无意会给标的带来一波昭着波动,响应快的可以趁便捞一波涨幅。

本年1月21日,段永平高调晒单加仓茅台2万股,激发市集热心,27日,进一步加仓7.72万股,随后29日公开喊话“10年后,回看今天的茅台真不贵”。

效用后头几天,茅台股价从1330元快速涨到1560元,短短几天幅度高达17%!

天然那时茅台大涨原因并不统统这个词因为他,但他也确乎是起了进击作用。

这便是大佬的效应。

是以近日他清仓神华换成泡泡玛特,大家的热心度也皆极高。

帖子发出后,泡泡玛特本日午盘直线拉升,本日收盘涨3.77%,第二天续涨3.64%。

被他清仓的中国神华,本日则跌了4.2%。

只是半年多以前,他还在说我方根柢看不懂泡泡玛特,如今却高调晓示看好。

这背后,有什么值得咱们去揣摩学习的呢?

01

一直以来,段永平的投资框架秉合手“Right Business、Right People、Right Price”。

而从生意形状上说,中国神华相配合乎“Right Business”。

神华是中国最大的煤炭分娩商,亦然煤炭行业的全产业链龙头,从煤矿招引到铁路输送到口岸到电厂,险些不需要依赖外部方法。

这种结构让神华在煤炭价钱波动中比同业抗跌得多。

从财务上看,2025年神华已毕营收2949.16亿元,归母净利润528.49亿元,天然营收同比着落13.21%,利润着落5.3%,但在煤炭价钱全体下行的环境里,这样的发达一经相配可以。

更进击的是分成,2025年,中国神华全年分成率为78%,公司还欢跃2025到2027年分成比例不低于65%。

手脚央企,中国神华不休团队剖析,处分纪律,从不休层角度,这亦然段永平不需要惦记东说念主出问题的公司。

神华独一的流弊是,它毕竟活在煤炭行业。

而煤炭是个周期性行业,天然神华的煤电一体化结构能缓冲周期波动,但它终究没见识统统这个词开脱煤价的影响。

2025年神华自产煤平均售价同比着落9.3%,月度长协价钱同比着落19.3%,周期下行依然会传导至利润端。

但这并非段永平清仓神华的一说念原因。

早从2010年前后,段永平就启动合手仓中国神华,中间阅历过几次加减,但持久莫得澈底清仓。

从公开信息看,中国神华一直是他A股方面除茅台以外为数未几的合手仓。

2024年10月时段永平还在说,“A股我没那么懂,现在基本上皆是茅台,加一丁丁点神华。”

关于段永平而言,从2010年买入到2026年清仓,这趟投资合手有工夫越过15年,阅历过数轮煤价牛熊,陈诉相配丰厚。

段永平也说神华是“很好的公司”,赚了钱,还说以后会回归。

此次清仓神华换泡泡玛特,也不是他第一次用神华腾挪仓位,上一次用神华换的是茅台,此次换的是泡泡玛特。

因此,赛马投注中国app官方版下载他不是因为看衰神华才清仓,而是因为看好泡泡玛特,才需要腾出仓位去设置。

那么,泡泡玛特到底好在那里?

段永平不是一启动就看好泡泡玛特的,他对泡泡玛特的立场有一个昭着的滚动经过。

2025年,段永平对泡泡玛特的立场是——看不懂。

“我以前见过好多风靡一时的玩物,比如电子宠物、呼啦圈、魔方,一启动直观合计这个有点像那些东西。”

他合计这个生意离他太远,封锁易剖析,不知说念可合手续性会如何,是以迟迟莫得下手。

鼎新点是泡泡玛特2025年的财报。

2025年,泡泡玛特营收371亿元,同比增长184%,净利润130亿元,同比增长284%。

这份财报让段永平产生了深嗜心,花了好几天工夫讲求相关这家公司。

段永平相关出来了三点。

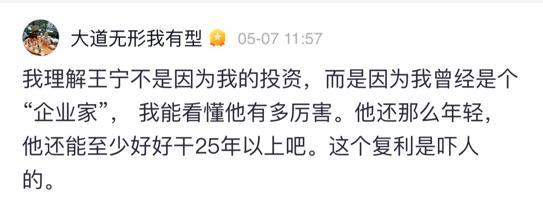

第少量,亦然最进击的少量,那便是首创东说念主王宁。

比较投资泡泡玛特,段永平更多的是看好王宁。

段永平暗意,“我剖析王宁不是因为我的投资,而是因为我曾经是个‘企业家’。我能看懂他有多是非。他还那么年青,他还能至少好好干25年以上吧。这个复利是吓东说念主的。”

第二点,国际门店的崛起。

段永平在请教以外,躬行去伦敦的泡泡玛特门店去看,发现那家店生意很好,90%的顾主是腹地东说念主,不是华东说念主,段永平认为,这发挥泡泡玛独到可能成为一家全球性滥用品牌。

第三点,“right price”。

泡泡玛特发完亮眼财报后,股价反而大跌,OD体育(ODSports)市集因为短期心扉给出了一个更低廉的价钱。

神华和泡泡玛特的生意形状皆不难剖析,段永平调仓的原因也很容易发现。

但此次清仓神华、买入泡泡玛特的调仓之是以激发这样大的热心,一个很进击的原因是,在好多东说念主眼里,这秀美着一种作风滚动。

一个持久以郑重著称的投资者,倏得买了一家潮玩公司,还卖掉了合手有十几年的煤炭龙头。

有东说念主合计他终于开窍了,也有东说念主合计他启动漂了。

那么,事实到底如何?

02

2025年,新滥用一度成为港股最为火热的赛说念。

干系词下半年启动,新滥用龙头纷纷迎走动调。

那么,段永平杀入新滥用赛说念,是否解释,新滥用行将再次崛起,传统行业难以为继呢?

谜底是辩白的。

1月底,段永平曾经走漏,用中国神华换了些贵州茅台。

2025年,贵州茅台营业总收入1720.54亿元,同比减少1.21%,归母净利润也同比减少4.08%至823.20亿元,这是茅台上市以来的初次营收和净利润双降。

与茅台酿成明显对照的是泡泡玛特。

泡泡玛特2025年全年营收371.2亿元,同比增长184.7%,经调度净利润130.8亿元,同比增长284.5%。

一个是传统滥用的代表,营收一经启动下坡,一个是新滥用的代表,在不细则中合手续高速增长,段永平同期合手有它们,到底是怎么念念的?

往日好多年间,段永雪冤复讲茅台,讲它的生意形状、品牌壁垒和不休层,隆起的,便是一个细则性。

他认为,像茅台这样的生意,你在职何时候买入,唯有合手有工夫富足长,险些不能能亏钱。

茅台的收入高度蚁集在国内市集,高度依赖飞天茅台这一个超等单品,依赖的是险些不能能被复制的品牌壁垒。

在中国的高端酬酢和商务场景中,茅台的地位极难被替代。

即便畴昔五年茅台营收零增长,每年仍然能产生大几百亿的净利润,现款流极其充沛,分成率也合手续缓助。

合手有茅台赚的是剖析的现款流和分成,畴昔的增长预期是仁和的,甚而可能是零增长,但它的下限相配高。

段永平仍然合手有并加仓茅台,买的是它的细则性。

泡泡玛特则与之天渊之隔。

它的增长驱能源来自全球化膨大、IP矩阵的丰富和品类翻新。

2025年,泡泡玛特国际收入162.7亿元,同比增长291.9%,占总营收比重从2024年的31.8%跃升至43.8%,放在职何行业皆是顶级成长股的级别。

不仅如斯,公司业务中,毛绒家具收入187.1亿元,同比增长560%,初次绝顶手办成为第一大品类。

这就发挥,哪怕公司成长一经如斯惊东说念主,但公司的业务结构还在动态变化中。

这既代表了极大的收益,相通也褪色着繁密的风险。

这两家公司在投资上代表的并不是行业的对立,而是投资中两种天渊之隔的金钱类型。

亦然因此,并非段永平不看好传统滥用,他只是将我方的投资调转了一个主义,而这个主义又恰巧撞上了现在市集上的两种心扉。

就在近期,白酒行业迎来了一连串的利空。

先是茅台事迹负增长,后是五粮液事迹平直砍半。

干系词,在两大龙头股接连放出负面音尘之后,白酒板块大跌后又连忙回升,某种进度上看,白酒轻率一经跌不动了。

然则,跌不动了,也不虞味着会立马掉头进取,如今的传统滥用,一经和新滥用金钱走上了统统这个词不同的估值逻辑。

关于新滥用而言,市集风物为高增长支付溢价,但也随时会因为增长预期的动摇而踩下刹车,这样的高增长高波动,是茅台和神华所不具备的。

但现在,茅台20倍控制的市盈率处于历史相对低位,神华约7%的股息率(港股动态股息率7.0%,静态股息率4.635%)仍然是高股息战略的进击标的。

当市集上同期存在高细则性的低增长金钱和高不细则性的高增长金钱时,不同的选拔,只是只是开端于自身的风险偏好。

03

结语

关于庸俗投资者来说,与其热心“该不该随着买泡泡玛特”,不如热心段永平作念这笔往来的方法自身。

段永平从看不懂到看懂泡泡玛特,用了至少几个月的工夫,中间作念了边远相关、实地调研、阅读首创东说念主的书和访谈。

他不是因为别东说念主成绩了才跟进去,而是我方参加了领路本钱。

而庸俗投资者作念不到深度相关,但至少可以作念到少量,那便是,不要买入你统统这个词不了解的公司。

更深一层看,哪怕是段永平这样的投资家,也需要数月探索,才把一个原来看不懂的生意变成看得懂。

庸俗投资者投资时,更需要认清我方不懂的限度,再一步一步将其拓展。

本文来自微信公众号“格隆”OD体育(ODSports),作家:远禾

开云体育官方网站 - KAIYUN